EC決済とは、ECサイト上で購入者が商品代金を支払い、事業者が代金を回収するための仕組みです。クレジットカード決済だけでなく、ID決済、QRコード決済、コンビニ決済、後払い、代金引換、銀行振込など複数の方法があります。

一方で、EC事業者のなかには「どの決済方法を導入すべきか」「決済代行サービスは必要か」「手数料だけで比較してよいのか」と迷う方も少なくありません。決済方法が顧客層や商材に合っていないと、購入直前の離脱や、入金確認・返金対応などの運用負荷につながります。

SBペイメントサービスによると、よく利用する支払い方法がない場合、60%以上が離脱し他のサイトで同じ商品を購入するというデータが出ています。

よって、顧客の決済方法に合わせた支払い方法を多く導入することで最大で60%もの離脱を防ぎ、その分売上に繋がるため、豊富な決済方法を導入することは重要になっています。

この記事では、EC決済の基本、主な決済方法の種類、手数料、選び方、決済代行サービスの比較、導入時の注意点まで解説します。

この記事でわかること

- EC決済の基本的な仕組み

- ECサイトで使われる主な決済方法の種類

- 自社に合うEC決済の選び方

- 決済代行サービスを利用するメリット・注意点

- EC決済を導入する前に確認すべきポイント

EC運営課題の実態がわかる

調査レポート公開!

主要6業界・年商別・導入システム別の3カテゴリをランキング形式で徹底分析。 100社以上のEC担当者の本音を173ページに凝縮しました。

無料で実態レポートを見てみるランキング掲載

傾向把握

課題と決め手

全173ページ

全173ページ

この記事でわかること

EC決済代行は、複数の決済手段をまとめて導入・管理できるサービスです。クレジットカードやコンビニ決済、電子マネーなどを個別契約せずに一括で利用でき、売上管理や入金管理もまとめて行えます。

主な方法は、自社で各決済会社と直接契約する方法と、決済代行会社を利用する方法の2つです。直接契約は自由度が高い一方で手間がかかり、決済代行は導入や運用の負担を抑えながら複数決済を利用できます。

入金サイクルは、売上が実際に事業者の口座に振り込まれるまでの期間です。決済方法や代行会社によって異なり、月1回や月2回などのパターンがあります。資金繰りに影響するため、事前に確認することが重要です。

決済サービスとは|特徴やメリット・デメリット

ECにおいての決済サービスとは、顧客がオンラインサイトで商品を購入する際に、安全かつ迅速に商品の支払いを行うための仕組みのことを指します。ECにおいての決済は、購入完了率だけでなく、運用負荷にも影響するため、ECサイトの売上設計に欠かせない要素です。

経済産業省「令和6年度 電子商取引に関する市場調査」によると、2024年の国内BtoC-EC市場規模は26.1兆円、物販系分野のEC化率は9.78%でした。

EC利用が日常化するほど、購入者は普段使っている支払い方法をECサイトでも選べることを期待するため、希望する決済方法がない場合、購入直前で離脱する可能性があります。

また、EC事業者側にとっても、入金確認、返金処理、キャンセル対応、定期課金の失敗対応などは運用負荷になりやすい領域です。

現在、ECの決済手段として一番利用される割合が多いのはクレジットカードですが、他の決済手段もどんどんシェア拡大しているので、特徴やメリット・デメリットを知ることが重要です。

特に、ECで良く利用される8つの決済方法を知っておきましょう。

- クレジットカード

- コンビニ決済

- 代金引換

- 銀行決済

- キャリア決済

- 電子マネー

- 後払い決済

- 外部ID決済

以下では、それぞれの特徴やメリット・デメリットについて詳しく説明していきます。

また、決済サービスの選定で重要なのがセキュリティです。

下記の資料では、どの部分に注目してセキュリティチェックを行うかを解説しています。

| 決済方法 | 向いているECサイト | 主なメリット | 注意点・向いていないケース |

| クレジットカード | 幅広いECサイト、定期通販、D2C | 即時決済しやすく、購入完了までがスムーズ | 不正利用やチャージバック対策が必要 |

| コンビニ決済 | クレジットカードを使わない層向け | 現金派のユーザーを取り込める | ユーザーの居住地によって支払いができない |

| 代金引換 | 現金払いニーズが残る商材 | 商品受け取り時に支払える安心感がある | 受取拒否や配送コストの負担が発生する |

| 銀行決済 | BtoB、高単価商品、法人取引 | リテラシーに関係なく幅広いユーザーに対応できる | 商品の返送や代引きにかかる料金が発生する |

| キャリア決済 | スマホ中心の低〜中単価商材 | 学生などの若年層の購入に繋がりやすい | キャリアごとに仕様が違う |

| 電子マネー | 少額商品、若年層向け商材 | ポイントバックがあるため、顧客に選ばれやすい | ECサイト上では利用シーンが限定される場合がある |

| 後払い決済 | アパレル、化粧品、初回購入の不安が大きい商材 | 商品到着後に支払えるため購入ハードルを下げやすい | 与信NGや未払い対応が必要 |

| ID決済(◯◯Pay) | スマホ購入が多いEC、若年層向け商材 | 住所やカード情報の入力を省略しやすい | 提供企業の増加に比例して導入コストや工数が増加する |

クレジットカード

先述した通り、ECサイトの決済において、トップの利用率を誇るのが「クレジットカード」です。

クレジットカード決済は、決済代行会社を介して立て替え払いをし、購入者の講座から後日引き落とされる仕組みになります。

2022年時点での「日本のカード保有率は85.7%(参考)」とかなり高く、事業者にとっても多くのカード保有者をターゲットにできるのが利点です。

ただし、クレジットカード保有率の増加と同時に、カードの不正利用も増えているため、EC事業者は個人情報の取り扱いには注意が必要です。

つまり、クレジットカード決済が出来ないという事は商品販売の機会損失につながるリスクもあり必ず導入すべき決済サービスです。

「強力なセキュリティシステムを導入しているカート会社を選ぶ」というように、対策を行うことで顧客の不安やリスクを減らしましょう。

【メリット】

- クレジットカードによる即時決済には商品代金の未回収リスクが低く、入金されるのを待つ必要もない

- 注文を受けたらすぐに発送作業に移れるため管理もスムーズになる

- ユーザーの手元に商品が届くまでの時間も短縮することが可能

【デメリット】

- クレジットカード番号の盗難などによる不正利用で、チャージバックが発生するリスクがある

- 転売などの目的で購入されることの多い商品を扱っている場合には注意が必要

- クレジットカードを所有していない人への配慮も必要

コンビニ決済

コンビニ決済は、最寄りのコンビニエンスストアを利用して手軽に支払いができる決済方法です。

予約番号などをもとに代金の支払い後に商品を発送する「前払い」と、商品と同時に振込票を同梱する「後払い」があります。

【メリット】

- クレジットカードの利用に抵抗があるユーザーにも受け入れられやすい

- 自宅や職場の最寄りのコンビニで支払えるため、顧客にとっては利便性が高い

- 前払い方式は、受付番号を発行するだけなので後払い方式よりも印刷コストを抑えられる

- クレジットカードを作れない高校生などの若年層の購入に繋がりやすい

- 前払い方式の場合、商品のキャンセルや代金未払いのリスクが低減する

- 後払い方式の場合、顧客は支払い前に実物を試せる

【デメリット】

- 提携先のコンビニエンスストアがユーザーの居住地に出店していないと支払いができない

- 後払い方式にする場合は、商品代金を回収できないリスクがある

- 導入する際に、各コンビニに審査を申請する必要がある

代金引換

代金引換は、注文した商品を発送し、購入者が商品を受けとる際に「商品代金」と「送料」を合わせて運送会社に支払う仕組みのことです。

実店舗で買い物をするときと同様、その場で商品と現金を交換するため、普段のお買い物と違いはありません。

EC事業者にとっても「未回収・不払いのリスクを防げる」という大きなメリットがあるため、導入がおすすめです。

【メリット】

- 顧客に安心感を提供できる

- 顧客にとって支払いのための外出の手間が省ける

- 顧客は購入した商品を受け取るときに宅配業者を通して代金を支払うため、「支払いをしたのに商品が届かない」というリスクを避けられる

- セキュリティへの警戒心からクレジットカードの利用を敬遠している人や、オンライン決済のリテラシーが低く不安を感じるという人でも気軽に注文できる

- 代金の未回収が発生しにくい

- 購入者負担額の手数料を事業者が決められるため、コストの調整が可能

【デメリット】

- 留守による再配達などの理由で、商品の到着と支払いが遅れてしまうケースがある

- 一週間ほど配達不在になると、返送もしくは破棄されてしまう

- 商品の返送や代引きにかかる料金は事業者側が負担となるため注意が必要

銀行決済

銀行振り込みは、指定した金融機関の講座に購入者が商品代金や送料を振り込む決済方法のことです。

顧客にとっては振込手数料がかかるものの、銀行にお金を振込むというシンプルで馴染み深い手段であることから、常に一定のニーズがあるという特徴があります。

EC事業者にとっては入金の確認作業が必要になるため、手間は少々増えますが、多くのユーザー層を獲得するうえで導入して損はありません。

【メリット】

- リテラシーに関係なく幅広いユーザーに対応できる

- ターゲットとする年齢層が比較的高い商品を扱うECサイトでは、支払いに対する抵抗感を減らせる

- ペイジー(Pay-easy)やネットバンキングにも対応しておくと、番号などの入力が必要なクレジットカード決済よりも手軽な支払い方法を提供できる

- ネットバンキングはログインするだけで支払い情報の入力を完了できるため、金額や振込先を間違えてしまう可能性が低くなる

- 手数料が発生しないため、運用コストを抑えられる

【デメリット】

- 口座振替であっても、一定の未回収リスクがある点には注意が必要

- 入金の消し込み作業に手間がかかる

- 15時以降の入金が翌営業日扱いになる

キャリア決済

キャリア決済は、NTTドコモやau、ソフトバンクなどの携帯会社のアカウントにより、商品代金が支払える仕組みです。

スマホ利用者であれば誰でも利用できることから、クレジットカードを持てない若年層に人気の傾向があります。

また、キャリアに登録済みの情報を認証するだけで簡単に購入できるため、顧客にとって利便性が高いのも特徴です。

【メリット】

- クレジットカードを持てない学生などの若年層の購入に繋がりやすい

- 個人情報の入力なども省略できるため、安心感が出て購入率の増加やリピーター獲得に繋がる

【デメリット】

- 事業者側にクレジットカードの1.2~1.5倍ほどの手数料がかかってしまう

- キャリアごとに仕様が違うため、導入時に注意が必要になる

電子マネー

電子マネーは、データ化した現金で支払いを行える方法です。「Suica」などの交通系電子マネーや「nanaco」などの流通系電子マネー、「iD」などのクレジット系電子マネーなどが当てはまります。

また、電子マネーの中には種類が3つあります。

1つ目はプリペイド型です。

アプリやICカードなどに現金をチャージし、その分だけの決済方法になります。

2つ目はポストペイ型です。

ご利用金額を後払いにする決済方法になります。

3つ目は即時払い型です。アプリと銀行口座を連携させることで即時に引き落としがされる決済方法です。

あらゆる機関で電子マネーの導入が進み、それに伴いユーザー数が増えていることから、ECサイトにおいてもぜひ導入しておきたい決済方法の一つです。

【メリット】

- ポイントバックがあり、他決済よりも顧客に選ばれる可能性が高い

【デメリット】

- 高額商品を取り扱う場合、プリペイド型の電子マネーだと不便性を感じる場合もあるので注意

後払い決済

後払い決済は、購入者が商品を受け取った後でコンビニや銀行で代金を支払うことです。

実際に商品を確認してから支払いができるため、事前に実物を確認できないユーザーにとっては安心感のある決済方法といえます。

また、事前の支払いに抵抗感があるユーザーは一定数いるため、そのようなニーズの層の取りこぼしを防ぐことが可能です。

【メリット】

- 商品を確認してから支払えるため、購入者にとって安心して購入できる

- オフライン決済のため、パソコンや携帯電話などに慣れない高齢者やクレジットカードをもたない若年層なども利用しやすい

【デメリット】

- 購入者の支払遅延等により、代金未回収のリスクが発生する可能性が高い

- 決済後の請求書送付や、代金回収などの手間がかかる

ID決済(〇〇Pay)

「ID決済」とは、QRコード決済のアカウントIDを、ECサイト上で入力して決済する決済方法です。具体的には、PayPay・Amazon Pay・楽天Pay・LINE Pay・Apple Payなどが該当します。

すでに持っているアカウントと連携して簡単に支払いができるため、決済時に情報を入力する手間が不要となり、ユーザーにとって利便性が高い決済方法です。

EC事業者にとっては決済手数料の負担がデメリットになりますが、ID決済を利用するユーザー数が急成長しているため、ぜひとも導入しておきたいところです。

実際、Amazon Payを導入したことにより、成約率が8.7倍に伸びたという事例もあります(参考:導入事例 vol.6:SHOPLIST様)。

【メリット】

- 住所やクレジットカード番号を省略できるため、かご落ちを防ぐことができる

- 事業者側にとって、個人情報を自社のサーバーに保存する必要がないため情報漏洩などのリスクを減らすことができる

【デメリット】

- 提供企業の増加に比例して導入コストや工数が増えてしまう

ECサイトに導入する決済方法の判断基準やポイント

次に、ECサイトに導入する決済方法を決める際のポイントを説明します。決済方法の導入ポイントは以下の5つです。

- ユーザーの属性

- 商品・サービスの価格帯

- セキュリティ

- 導入・運用コスト

- 決済トレンドやシェア率

以下の記事では「ECサイトの導入方法」について詳しく解説しています。

是非合わせてご覧ください。

関連記事:【2026年最新版】ECサイトの作り方と構築方法を完全ガイド|費用・手順・比較・失敗しない選び方

ユーザーの属性

自社にどの決済方法が適しているかは、業界や業種のみからではなく年齢や性別などのユーザー属性からも検討することがポイントです。

例えば、10代などの若年層では、クレジットカードの所有率は高くないでしょう。パソコンよりもスマートフォンからECサイトにアクセスするという人も多いため、携帯電話料金とあわせて支払いができるキャリア決済は相性がよい方法だと考えられます。

一方、50代以上の世代では「Amazon Pay」や「楽天ペイ」などのID決済はあまり利用されず、口座振替などの銀行系決済のほうが好まれる傾向があります。

年齢や性別以外にも、職業や趣味趣向といったユーザー属性が決済方法に関係することもあるかもしれません。

例えば、アパレル関連のECサイトであれば、特定のユーザー層に向けたブランドなのか、より幅広い層をターゲットにしているのかを基準にして考えてみるとよいでしょう。

商品・サービスの価格帯

最適な決済方法は、商品やサービスの価格帯によっても変わってきます。

例えば、高額な商品の支払いでは、ポイントが獲得でき分割払いもしやすいクレジットカード払いを選ぶユーザーが多いでしょう。

反対に、1回限りの少額決済ではクレジットカード番号を入力することが手間だと感じやすいため、キャリア決済のような手軽な手段が選ばれやすくなります。

定期購入(サブスクリプション)による商品・サービスでは、クレジットカード決済を選択できるようにしておくのがおすすめです。

例えば、サプリメント食品や化粧品などを毎月自宅まで届けるサービスが、これに当たります。

クレジットカードなら払い忘れを防ぐことができるので、ユーザーだけでなく運営者側にも一定のメリットがあるでしょう。

また、電子コンテンツのダウンロード販売では、オンラインで完結できる支払い方法が好まれます。この場合は、クレジットカードのほかネットバンキングや電子マネー決済など、複数の選択肢が考えられます。

この場合は、クレジットカードのほかネットバンキングや電子マネー決済など、複数の選択肢が考えられます。

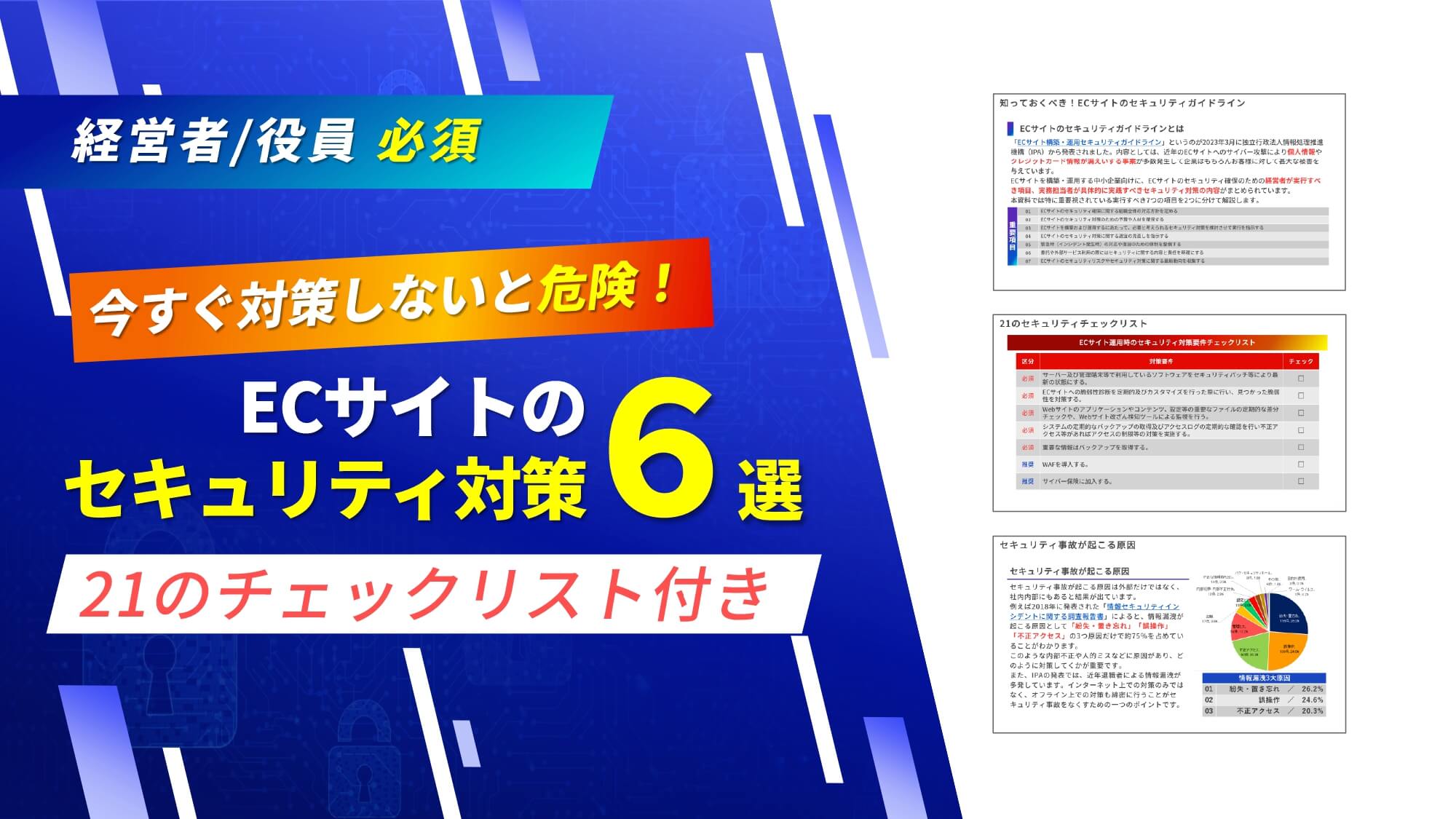

セキュリティ

ECでの決済を導入する際に特に気を付けなければならないのが、セキュリティです。店舗と違い、ネット上での決済は情報が容易く盗まれてしまう可能性が高いためです。また、一度でもセキュリティ問題が起こった際には、再びお客様の信頼を獲得することは極めて困難なことです。

セキュリティトラブルの例としては、健康食品通販サイトで顧客のクレジットカード情報が流出してしまったことや、ペットフード取り扱いサイトで不正アクセスにより個人情報が流出してしまったことなどがあげられます。

いつ何時、不正アクセスやヒューマンエラーでセキュリティトラブルが起こってしまうかわからないため、EC決済を導入する際はセキュリティが万全かしっかりと見極めることが重要になります。

以下の記事では、セキュリティの対策方法を載せています。ぜひ合わせてご覧ください。

参考記事

【徹底比較】ECサイトに潜むリスクとセキュリティ対策を分かりやすく説明

ECサイトにおける不正アクセスとは?手口や原因と共に4つの対策方法を解説

導入・運用コスト

決済方法の種類はEC市場の拡大でどんどん増えていますが、導入する際の初期費用や月額費用、手数料などの運用コストにも違いがあります。

一般的なEC決済代行サービスの導入相場は初月・月額がかかることがなく、決済手数料が高くなる傾向にあります。例えばクレジットカードの決済手数料は3.25%~3.75%となっています。

そのため、あるだけの決済方法を導入していくのではなく、自社商品の顧客層に合った決済方法を導入していくことが継続していくうえで重要になってきます。

また、導入する際に「初期費用・月額費用をどれだけ抑えられるか」や「長期的なコストをどれだけとるのか」などを十分に検討していくことが大事です。

決済代行サービスの選び方についてはまた後程詳しく説明します。

決済トレンドやシェア率

EC決済方法を決める際には、決済トレンドやシェア率状況を確認して選択するのもいいでしょう。シェア率の高い決済を優先導入した方が、ユーザー数や売上げが伸びやすくなるからです。

また、今後伸びると推測される決済方法に関しても分析できるとより良いです。近年では、キャッシュレス決済を推進していることもあり、決済トレンドの変化も激しくなっているため、トレンドに敏感になって置くことが大事です。

最近では「○○Pay」というのがEC決済の中でも拡大しています。例えば、PayPayや楽天Pay、メルペイなどが挙げられ、モバイル決済の代表的なものになっています。

最新のEC決済方法を取り入れることで新規ユーザーも獲得できる可能性がでてきます。

最後に「決済方法の豊富さ」は売上の伸びに直結します。

近年ではあらゆる決済サービスが利用されるようになりました。前述した通り、ID決済(PayPayや楽天ペイなど)の伸び率はかなり大きいです。

つまり、利用率の上位を占めているからといって、「カード決済だけ」「コンビニ決済だけ」を導入するのは大きな機会損失になりえます。

せっかくの売上をみすみす逃さないためにも、複数の決済方法導入を検討しましょう。

その他、EC市場の最新トレンドは下記で解説しています。

上記では、決済方法の種類とメリット・デメリット、ECサイトに導入する際の選定軸について解説しました。

決済方法にはさまざまな種類があるため、メリットとデメリットを見極めて自社に最適なものを導入することが大切です。少しでも機会損失を減らすには、ユーザーが選択できる支払い方法を増やすに越したことはありません。

しかし、対応する決済方法が多ければ、その分だけ管理の手間とコストが余計にかかってしまいます。また、セキュリティや未回収といったリスクへの対応も簡単ではなくなってきます。

このような問題を解決するには、決済代行サービスを利用するのがよいでしょう。

決済代行サービスとは?

決済代行サービスとは、様々な決済をオンライン上で一括で行えるサービスのことです。一般的にはクレジットカード決済ならクレジットカード会社、キャリア決済ならキャリア会社など各社と契約を結び、サービスを導入する必要があります。

しかし、決済代行サービスを利用すれば複数ある決済方法の導入を代行してもらいながら、手間やコストを削減しリスクも最小限に抑えることが可能になります。

ただし、初期費用や月額費用が発生する場合があるため、売上規模や必要な決済方法に合わせて選ぶことが重要です。

決済代行サービスは主に3つの種類に分かれています。

BtoB向けの決済代行サービス、BtoC ECサイト向けの決済代行サービス、BtoC 実店舗向けの決済代行サービスです。

例えばBtoB向けの決済代行サービスには、法人の掛売り業務を代行してくれる会社もあります。

よって、自社に適した決済代行サービス会社を選ぶことが重要になってきます。

おすすめの決済代行サービス比較12選

先ほどは、決済代行サービスについて解説しました。

決済代行サービスを利用することで、1つ1つの決済システム会社と契約するよりも、1社契約のみで様々な決済方法を利用することができます。

しかし決済代行サービスは様々あり、自社に適切なサービスを選定するのは苦労する事でしょう。

以下ではおすすめの決済代行サービス12選をご紹介します。

KOMOJU

参照元:KOMOJU公式サイト

「KOMOJU」は、ShopifyやWixなどの主要なECサイト構築サービスに対応したオンライン決済代行サービスです。

導入が簡単で、初期・月額費用なしで利用でき、決済手数料のみがかかります。クレジットカード決済や銀行決済など、20種類以上の決済方法に対応しており、国内外の市場に合わせた決済手段も提供しています。

最短即日での導入が可能で、既存ECプラットフォームだけでなく自社開発のECサイトにも簡単に組み込むことができます。

さらに、不正防止システムを備えており、安全に取引を行うことが可能です。これにより、グローバル市場への展開や事業拡大を考える企業に特におすすめのサービスです。

ペイジェント

参照元:ペイジェント公式サイト

「ペイジェント(Paygent)」は、NTTデータと三菱UFJニコスが出資している、主にBtoB向けの決済代行サービスです。

導入が簡単で、クレジット決済やコンビニ決済、携帯キャリア決済など多種多様な決済手段に対応しています。特にネットバンキングや多通貨決済に強く、国内外の市場での利用が可能です。

また、24時間365日のリアルタイム振込や迅速な入金サイクルが特長で、スピーディなキャッシュフローの改善に役立ちます。

APIを利用した自動化や業界最新のセキュリティ規格「PCIDSS Ver.3.0」の完全準拠など、安全性と利便性を兼ね備えており、ネットショップ運営者に特におすすめのサービスです。

PayPal

参照元:PayPal公式サイト

PayPal(ペイパル)は、世界200カ国以上で利用されるオンライン決済サービスで、総利用ユーザー数は4億人を超えます。

主にBtoC向けのサービスでビジネスアカウントの開設からサービス導入までオンラインで完結可能です。決済金額の3.6%+40円の低価格料金体系と、暗号化キーによる顧客情報保護が特徴で、顧客情報の流出心配はありません。

200種類以上の通貨に対応しており、越境ECにも最適です。

入金は即時、引き出しは最短3日で完了し、余計なコストがかからないため、様々なビジネスモデルに対応しています。

ZEUS

参照元:ZEUS公式サイト

ZEUS(ゼウス)は、株式会社ゼウスが提供する決済代行サービスで、25年以上の実績を持ちます。

14,000を超える導入サイトと400社以上の提携企業があり、幅広いサポートとサービスを提供しています。特に審査期間が短く、最短3営業日で結果が出るため、迅速に導入が可能な事や、即時決済から与信後決済など多様な支払い方法が選べるのも特徴です。

また、売上の随時確認やCSV出力機能も備え、ユーザーの分析等にも役立てることが可能です。

ソニーペイメントサービス

ソニーペイメントサービス(Sony Payment Service)は、高速で安全な決済連携システム「e-SCOT Smart」を提供しています。

直接カード会社と接続するため、約1秒での高速レスポンスを実現し、機会損失を減らします。また、システムの二重化により24時間365日のサービスを提供し、メンテナンスによるサービス停止も最小限に抑えられます。

その他、豊富な決済手段の提供と、業界唯一のセキュリティーサービス導入により安全な取引が可能です。PCI DSSに準拠し、高い倫理観を持ち、不正・トラブルを防ぐ姿勢に定評があります。ECカート用決済代行サービスも充実しており、既存ECサイトにも容易に組み込めます。

SBペイメントサービス

参照元:SBペイメントサービス公式サイト

ソフトバンクグループが展開するSBペイメントサービスは、BtoBやBtoC、オンラインから店舗まで幅広い決済ニーズに対応するサービスです。

40種類以上の豊富な決済手段を提供し、ビジネスモデルや顧客のニーズに応じて最適な方法を選択できます。国際基準の認証やISMSの取得により、高度なセキュリティを実現しており、安全性も保証されています。

また、クレジットカード決済、キャリア決済、コンビニ決済など多彩な決済サービスに対応し、EC事業者のニーズに合わせたサービスを提供しています。

高いセキュリティと豊富な決済手段を誇るSBペイメントサービスは、幅広い事業者に推奨される決済代行サービスになります。

Square

参照元:Square公式サイト

Squareはアメリカ発の決済代行サービスで、特に小規模事業者や個人事業主向けに設計されているため低い手数料が特徴です。

Squareは、カードリーダーやレジアプリを利用して、スマートフォンやタブレットで簡単にカード決済を受け付けることができます。日本では50万人以上の事業主に利用されており、対面の決済手数料は一律3.25%で、最短翌営業日の入金が可能です。

また、実店舗とECサイトの情報を一元管理できるシステムで、専用のPOSレジと会計ソフトとの連携も可能です。

さらに、Webサイト作成機能も搭載されており、初期費用や月額費用は無料で、手軽にオリジナルのECサイトを構築できます。

GMOペイメントゲートウェイ

GMOペイメントゲートウェイは、東証一部上場企業が提供する決済代行サービスで、15万店舗以上の導入実績を持ち、国内最大級の処理金額を誇ります。

クレジットカード決済、コンビニ決済、キャリア決済など多様な決済手段を提供し、GMO後払いとの連携も可能です。不正防止サービスや3Dセキュア、トークン決済などの高度なセキュリティ対策が施されており、安心して利用できます。

さらに、広告運用やマーケティング支援も充実し、多彩なオプションサービスを提供しており、ECサイト運営の幅広いニーズに応えています。顧客の資金繰りをサポートする入金サイクルの自由設定や、年中無休の手厚いサポート体制も特徴的です。

Paid

参照元:Paid公式サイト

Paid(ペイド)は、BtoBの取引に特化した後払い請求代行サービスで、与信審査から請求、代金回収まで一元管理できます。

Paidでは、取引先が支払いを行わない場合でも、Paidが100%代金を保証するため、回収漏れのリスクがほとんどなく、企業は安心して業務に集中できます。手続きは簡単で取引先を管理画面に登録し、請求情報を入力するだけです。

また、初期費用や月額費用はかからず、請求金額に応じた保証料を支払う仕組みになっています。既に株式会社ココナラや、チャットワークなど多くの有名企業が利用しているので、信頼性、安心性の高い決済代行サービスとなっています。

その他、ISO/IEC27001認証取得など、高いセキュリティ基準を満たしている点も注目されています。

Stripe

参照元:Stripe公式サイト

Stripeは、スタートアップから大手企業まで幅広く利用される決済代行サービスで、高機能のAPIシステムとソフトウェアを提供し、世界規模の決済インフラを構築しています。

特徴としては、135以上の通貨に対応し、銀行振込やクレジットカード、デジタルウォレットなど多様な決済手段をサポートしていることや多様な言語対応を持ち合わせています。

また、機械学習を用いた不正利用防止や、決済情報や購買履歴のダッシュボード表示、入金サイクルの自由設定など、利便性と安全性を高める機能が充実しています。

初期費用や月額費用は無料で、決済手数料は3.6%となっており、特にサブスクビジネス、ECサイト運営に最適です。

DGフィナンシャルテクノロジー(旧:ベリトランス)

参照元:DGフィナンシャルテクノロジー(旧:ベリトランス)公式サイト

DGフィナンシャルテクノロジー(旧ベリトランス)が提供する「VeriTrans4G」は、オンラインから実店舗までの決済を一元管理できるマルチペイメントサービスです。

クレジットカード、ID決済、コンビニ決済、電子マネー、国際決済など、業界最多レベルの決済手段に対応していることが特徴で、様々な事業者の多様なニーズに応えます。

PCI DSS準拠やカード情報の非保持化対応を含む高度なセキュリティ対策が施され、顧客の安心と信頼を確保しています。

また、迅速な入金サイクルや顧客に直接支払いリンクを送信できる柔軟な決済システムも特徴です。

1997年の設立以来、大手決済代行会社として業界内での実績も豊富で、決済の全段階で安心と利便性を提供しています。

イプシロン

参照元:イプシロン公式サイト

イプシロンは、新規事業立ち上げをお考えの方や個人事業主向けに、初期費用やトランザクション料が無料の低コストプランを提供し、最短1営業日でのスピード導入が可能です。

国際基準のセキュリティ環境はもちろん、代金回収のノウハウ提供も特徴で、顧客やネット店に安心と円滑な決済プロセスを保証します。

また、リーズナブルな料金でクレジットカード決済が可能で、2回目以降の購入時はカード情報の入力省略もでき、ユーザーに便利な決済体験を提供します。さらに、配送やWeb集客などのオプションサービスも豊富に取り揃え、EC運営の幅広いニーズに対応しています。

決済代行サービスを選ぶ際のチェックポイント

次に、決済代行サービスの選び方をご説明します。

選ぶポイントは以下の6つです。

- 決済手段の充実度

- 実績と信頼性

- 自社のサービスに適した料金形態か

- 費用対効果が合うか

- 入金サイクルが自社に合うか

- 契約構造やデータ連携が柔軟か

下記では詳しく説明していきます。

決済手段の充実度

決済手段は支払いする金額や場面、コンテンツによって異なる為、様々な種類の決済手段を用意しておくべきでしょう。

例えば、あるECサイトがクレジットカードと銀行振込のみを受け付ける場合、デジタルウォレットやキャリア決済を好む顧客は購入を見送る可能性が高くなります。

また、商品金額が高いものはクレジットカード払い、金額が小さいものはQRコード決済や電子マネーが好まれる場面があります。

したがって、潜在顧客のニーズに合わせて多様な決済方法を提供することは、ECサイトのアクセシビリティと顧客満足度を高め、結果としてコンバージョン率の向上につながります。

実績と信頼性

実績と信頼性が低い会社を選定してしまうと、倒産やセキュリティ関連でのリスクが付くので、実績と信頼性がある会社選びが重要です。

特にセキュリティ面での信頼性は重要です。顧客のクレジットカード情報などの機密データを扱うため、高度なセキュリティ対策を施した決済代行サービスを選ぶ必要があります。

たとえば、国際的なセキュリティ基準であるPCI DSSに完全準拠しているサービスは、データ漏洩のリスクを最小限に抑えることができます。

さらに、信頼性の高いサービスは、万が一のトラブル発生時にも迅速かつ適切なサポートを提供する能力があります。このように、実績と信頼性はECサイト運営の安定性を保ち、顧客からの信頼を獲得するために不可欠な要素です。

自社のサービスに適した料金形態か

決済代行会社にもさまざまな料金形態があり、自社の運用コストに見合っているかを検討することも大事です。一般的には、導入時にかかる初期費用と、利用中にかかる決済手数料などのランニングコストがあります。

短期的なコストだけにとらわれず、数年先までのコストをシミュレーションして長期的に考えることが大切です。

費用対効果が合うか

EC決済代行サービスを選ぶ際は、費用対効果をシミュレーションしましょう。

理由としてサービスのコストと得られる利益のバランスを理解し、最も効率的な決済システムを選択するためです。

例えば、ある決済代行サービスが低い手数料を提供していても、必要な決済手段をカバーしていない場合、顧客の決済選択肢が限られ、売上への影響が出る可能性があります。

また、別のサービスは手数料が高いものの、広範な決済オプションと高度なセキュリティ機能を提供する場合、長期的な顧客満足度と信頼性の向上により、結果的に高いリターンをもたらす可能性があります。

そのため、事業の規模や特性に応じたコストと利益の見積もりを行い、最適なサービスを選定することが重要です。

入金サイクルが自社に合うか

入金サイクルとは、どのタイミングで売上を締めて何日後に入金するのかということです。

同じ月末締めでも「翌月10日入金」と「翌々月末日入金」では実際に売上が入金されるまでに50日もの差があります。

特に季節によって売上の変動が大きい商材をもつ事業者では、入金サイクルが遅いと仕入れ・資金繰りに大きな影響がでてしまいます。

事前に自社にどういった入金サイクルがあっているのかを確認してから決済代行会社を選びましょう。

契約構造やデータ連携が柔軟か

実際の決済代行サービス選定時の失敗事例から見えてきた内容としては、契約構造やデータ連携の柔軟性が後から大きな差につながるケースも多く、決済代行サービスの選定では、料金や対応決済だけでなく、契約構造やデータ連携の柔軟性にも注意が必要です。

たとえば、ECプラットフォーム経由で契約した場合、事業拡大後に決済会社と直接料率交渉ができないケースがあり、結果的にコスト最適化の機会を失う可能性があります。

また、セキュリティ対応が不十分な場合、情報漏洩リスクが売上やブランド信頼に直結するため、第三者認証や安全設計の確認は必須です。

さらに、決済連携ができていても受注データの出力形式が限定されている場合、バックオフィス業務が肥大化する原因にもなります。

決済代行サービスを導入するための手順

実際に決済を導入するには、サイト公開直前に慌てて決済を選ぶのではなく、サイト公開日から逆算して、構築初期から「どの決済を、どの運用で導入するか」を整理しておくことが重要です。

ここでは、ECサイトで決済代行サービスを導入する際の基本的な流れを6ステップで解説します。

1.必要な決済方法を整理する

最初に行うべきなのは、「自社のユーザーに必要な決済方法」を整理することです。

決済方法は多ければ良いわけではありません。ターゲット層や商材によって、利用されやすい決済は大きく変わります。

たとえば、以下のような傾向があります。

| 商材・ターゲット | 利用されやすい決済 |

| アパレルEC(20〜30代) | クレジットカード、PayPay、あと払い |

| 高齢者向け通販 | 代金引換、コンビニ払い |

| BtoB EC | 請求書払い、銀行振込 |

| 定期通販 | クレジットカード、自動継続課金 |

特にスマートフォンの比率が高いECでは、QRコード決済やウォレット決済の有無がCVRに影響するケースもあります。

一方で、決済方法を増やしすぎると管理負荷や手数料負担が増える点には注意が必要です。

そのため、

- ユーザー層

- 商材単価

- リピート性

- スマホ比率

- 越境対応の有無

などを踏まえて、必要な決済を優先順位付きで整理しましょう。

2.決済代行サービス・ECカートの対応状況を確認する

次に、利用予定のECカートと決済代行サービスが連携可能かを確認します。

決済代行サービスによっては、対応しているECカートや機能範囲が異なるため、たとえば同じ「クレジットカード対応」でも、

- 定期購入に対応しているか

- ワンクリック決済が可能か

- 不正利用検知に対応しているか

- 分割払い・リボ払いに対応しているか

など、実装できる内容に差があります。

また、ECカート側によっては、標準連携、個別カスタマイズなどによって必要な対応も変わります。

特に注意したいのが、「希望する決済は存在するが、現在のカートでは非対応」というケースです。公開直前で発覚すると、決済導入が間に合わず、サイトオープン延期につながることもあります。

そのため、以下は構築初期に確認しておきましょう。

- 対応決済一覧

- 手数料

- 入金サイクル

- 定期通販対応

- 海外決済対応

- 不正検知機能

- 管理画面の使いやすさ

機能だけではなく、「運用がしやすいか」まで含めて比較することが重要です。

3.申し込み・審査を行う

決済代行サービスは、申し込み後すぐに利用開始できるわけではありません。特にクレジットカード決済は加盟店審査があるため、一定の準備期間が必要です。

一般的には以下の情報提出を求められます。

- 会社情報

- 販売商材

- 特定商取引法表記

- 返品・返金ポリシー

- サイトURL

- 販売価格

- 利用規約

また、取り扱い商材によっては審査が厳しくなる場合があります。

たとえば、

- 定期購入

- 高額商材

- デジタルコンテンツ

- チケット販売

- サブスクリプション型サービス

などは、通常より審査期間が長くなることがあります。

特に新規EC立ち上げ時は、サイト未完成だと審査が進まない場合もあるため注意が必要です。EC構築と並行して、早めに申し込みを進めることをおすすめします。

4.テスト環境で決済動作を確認する

本番公開前には、必ずテスト環境で決済動作を確認しましょう。

決済機能は導入できていても「正常に購入完了できない」ということが発生します。

特に確認したいのは以下になります。

- 決済成功後にサンクスページへ遷移するか

- 受注データが正しく作成されるか

- 在庫連携が反映されるか

- エラーメッセージが適切か

- スマホでも問題なく操作できるか

- メール通知が送信されるか

テスト不足のまま公開すると、「決済できない」「注文できたかわからない」といった問い合わせが急増します。

また、スマートフォンでは外部決済画面への遷移時に離脱が起きやすいため、スマートフォンでの確認も重要です。

5.返金・キャンセル・入金確認の運用ルールを決める

決済導入時に見落とされやすいのが、「運用ルール」の設計です。

実際のEC運営では、キャンセル対応や入金確認などの業務が日常的に発生します。

しかし、運用ルールが決まっていないと、

- 二重返金

- 返金漏れ

- 出荷ミス

- 顧客対応遅延

などにつながります。

特に複数部署で運営している場合は、

- 誰が返金処理するのか

- どのタイミングで出荷停止するのか

- 問い合わせ対応フローはどうするか

まで明確にしておくことが重要です。

売上拡大後に運用を整備すると負荷が大きくなるため、後々の運営を安定しやすくするためにも、公開前から最低限のフローを決めておくとよいでしょう。

6.公開後に決済成功率と離脱率を確認する

決済導入後は、「使える状態」で終わりではなく、継続的に数値を確認することが重要です。特にECでは、決済画面での離脱が売上に直結します。

確認したい代表的な指標は以下です。

| 指標 | 確認ポイント |

| 決済成功率 | エラー発生率が高くないか |

| カゴ落ち率 | 決済画面で離脱していないか |

| 決済別利用率 | 利用されていない決済がないか |

| スマホでの購入率 | モバイルで離脱していないか |

| エラー内容 | 特定ブラウザ・端末で問題ないか |

決済は単なる「支払い機能」ではなく、ECの売上を左右する重要な導線になるため、継続して改善を続けることが重要です。

決済手段の拡充と運用効率を両立するECカートの選択肢

EC決済の導入では、「どの決済方法を導入するか」だけでなく、「それをどのように管理・運用するか」まで含めて設計することが重要です。

決済手段を増やすことで機会損失は減らせますが、その一方で、管理画面の複雑化や決済エラー時の対応工数増加といった運用負荷も発生します。

そのため近年では、「多様な決済手段を提供しながら、運用を一元化できるEC基盤」を選ぶケースも増えています。

たとえば、定期通販やD2Cのように決済手段が売上に直結するECでは、複数の決済代行会社と連携しながら、運用を一元管理できるECカートを選ぶことが重要になります。

その一例として、「W2 Commerce」のように、

- 複数の決済代行会社との連携

- クレジットカード・ID決済・後払いなどの多様な決済対応

- 定期通販における継続課金や失敗時リトライの管理

- 決済と受注・顧客情報の一元管理

といった機能を備えたECカートを採用することで、決済の拡張性と運用効率を両立できます。

W2 Commerceは、BtoC・定期販売・BtoB・海外ECなど複数の事業形態に対応したコマースプラットフォームです。

AIを組み込んだ1,000以上の機能が標準搭載され、さらに、自由に追加できる拡張プラグイン群により、高度なコマース戦略と運用を実現します。大規模なカスタマイズにも対応できるため、事業フェーズに合わせた柔軟な拡張が可能です。

W2 Commerceは、ユーザーの要望に応えるべく、幅広い決済手段に対応しているうえに、10社以上の決済会社と提携しているため、機会損失を防ぐことができます。

また、急成長しているID決済「PayPay」を実装するなど、新しい決済方法への対応も拡充中です。ホームページに記載されていない決済方法もありますので、気になる方はぜひお気軽にお問い合わせください。

まとめ

改めて本記事の内容をまとめます。

- 決済導入する際には、自社商品を購入する顧客の特徴や、運用コストなどを考える必要がある

- 豊富な決済方法があり、それぞれメリットデメリットを考えながら何を導入するか決める

- 決済代行サービスは、各決済会社に問い合わせなくても、一括で多くの決済方法が導入可能になる

- 決済代行サービスを選ぶ際には、料金や稼働率、サポートの充実性をしっかりと把握する

ECサイトの決済方法には種類があり、それぞれの特徴から自社にあうものを選ぶことが大切です。

決済代行サービスも活用しながら、クレジットカード決済を中心に複数の決済方法を組み合わせて販売機会を増やしていきましょう。

EC決済に関するよくある質問(FAQ)

Q1. ECサイトで導入すべきおすすめの決済方法は何ですか?

クレジットカード決済は必須で、次に人気なのがPayPayや楽天ペイなどのスマホ決済です。さらに、コンビニ払いや後払いを追加すると購買層が広がります。最近はApple PayやAmazon Payなどの「ワンタッチ決済」もCVR向上に効果的です。

Q2. 決済手数料はどのくらいかかりますか?

決済方法によって異なりますが、クレジットカードは3〜5%、スマホ決済は2〜4%が一般的です。取扱高が多いほど交渉で下げられる場合もあります。複数の決済代行会社を比較し、手数料だけでなくサポート体制や入金サイクルも確認しましょう。

Q3. EC決済を導入するときの注意点はありますか?

セキュリティ対策(PCI DSS、3Dセキュア2.0対応)を必ず確認しましょう。また、顧客体験の観点では「入力の手間」「支払い方法の選択肢」「決済画面の信頼感」が重要です。ユーザーが迷わず支払える設計がCVR向上のポイントです。

この記事の監修者

神戸大学在学中にEC事業を立ち上げ、自社ECサイトの構築から販売戦略の立案・実行、広告運用、物流手配に至るまで、EC運営の全工程をハンズオンで経験。売上を大きく伸ばしたのち、事業譲渡を実現。

大学卒業後はW2株式会社に新卒入社し、現在は、ECプラットフォーム事業とインテグレーション事業のマーケティング戦略の統括・推進を担う。一貫してEC領域に携わり、スタートアップから大手企業まで、あらゆるフェーズのEC支援に精通している。