3Dセキュア2.0の導入義務化期限とされていた「2025年3月末」から、すでに半年以上が経過しました。結論から申し上げますと、現在クレジットカード決済を取り扱うECサイトにおいて、3Dセキュア2.0(EMV 3-Dセキュア)の導入は「推奨」ではなく、原則として「必須」の要件となっています。

「まだ対応できていないが、具体的なペナルティはあるのか」「急いで導入したいが、カゴ落ち(購入離脱)で売上が下がるのが怖い」

現在、このような不安を抱えながらサイト運営を続けてはいないでしょうか?セキュリティ対策は待ったなしの状況ですが、焦ってユーザビリティの低いシステムを導入してしまえば、顧客離れを招き、利益を損なう本末転倒な結果になりかねません。また、既存システムの改修に想定以上のコストがかかり、頭を抱えている担当者様も少なくありません。

本記事では、数多くのECサイト構築・成長支援を手掛けてきたプロフェッショナルの視点から、義務化のルールや未対応のリスクといった基礎知識に加え、現場が直面する「コスト」と「売上」の課題解決策まで踏み込んで解説します。

EC運営課題の実態がわかる

調査レポート公開!

主要6業界・年商別・導入システム別の3カテゴリをランキング形式で徹底分析。 100社以上のEC担当者の本音を173ページに凝縮しました。

無料で実態レポートを見てみるランキング掲載

傾向把握

課題と決め手

全173ページ

全173ページ

この記事でわかること

クレジットカード決済における不正利用被害の急増が主な理由です。特に、盗まれたカード情報によるなりすまし被害を抑止するため、経済産業省が主導するガイドラインによって、2025年3月末までにすべてのEC加盟店に「EMV 3-Dセキュア(3Dセキュア2.0)」の導入が義務付けられました。

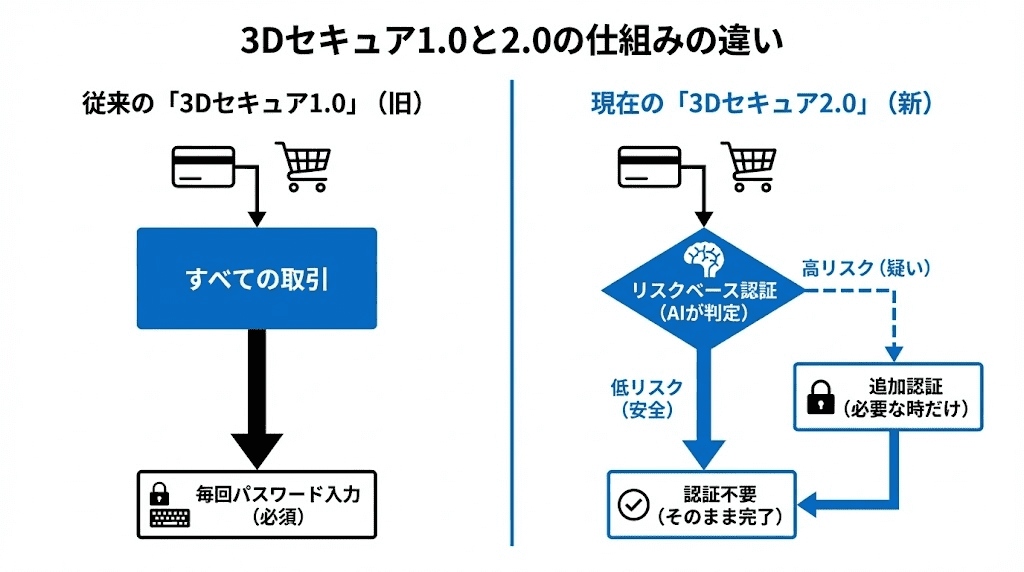

リスクベース認証の導入により、利便性とセキュリティが両立されている点が大きな違いです。1.0はすべてのユーザーにパスワード入力を求めていましたが、2.0ではカード会社がデバイス情報等から不正リスクを判断します。高リスクと判定された場合にのみ、ワンタイムパスワード等の追加認証を求める仕組みです。

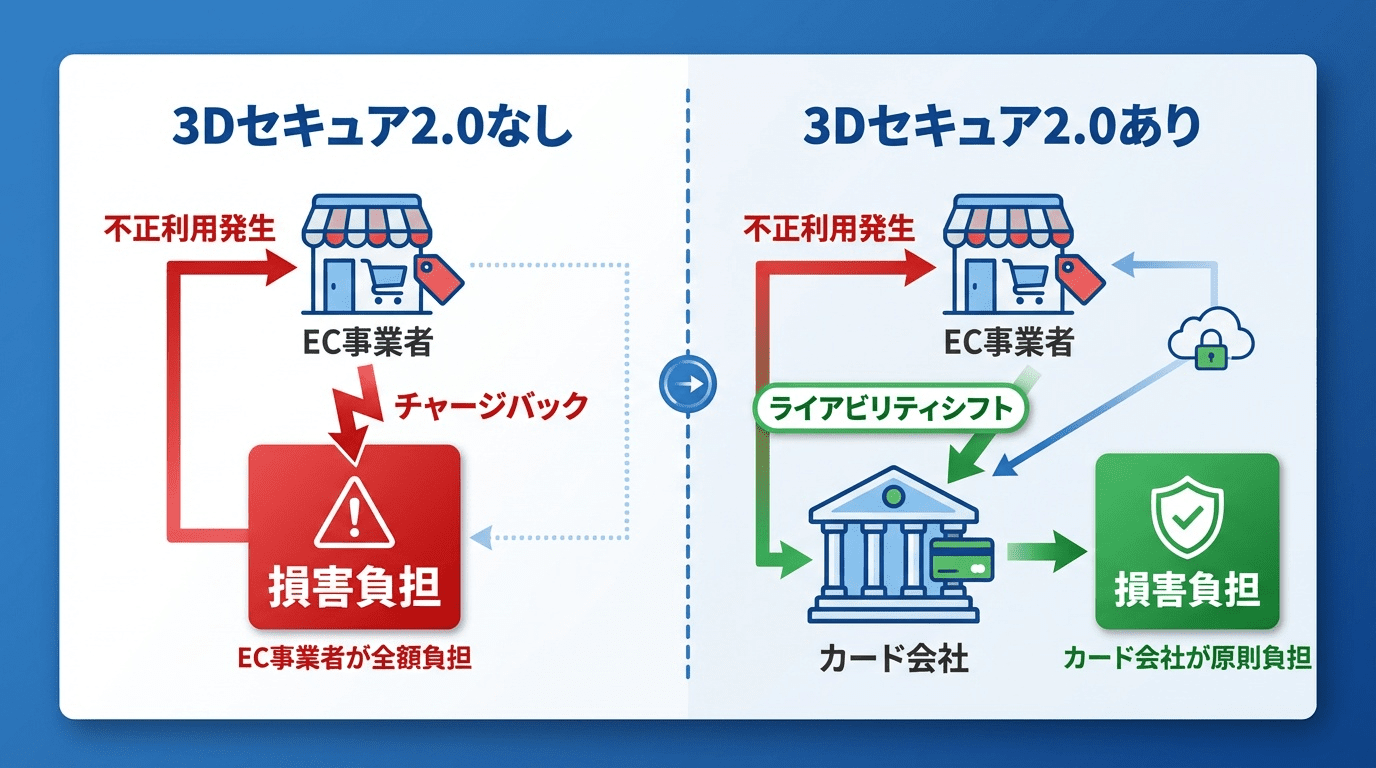

不正利用が発生した際の損失負担が免除される「ライアビリティシフト」が適用されます。万が一、3Dセキュア2.0を通過した決済で不正注文が発生しても、その損害(チャージバック)は原則としてカード発行会社が負担するため、事業者の金銭的リスクを大幅に軽減できます。

そもそも3Dセキュアとは?

3Dセキュアとは、インターネット上でクレジットカード決済を行う際に、カード番号や有効期限に加え、本人認証を行うことで不正利用を防ぐ仕組みです。その最新規格である「3Dセキュア2.0(EMV 3-Dセキュア)」は、セキュリティと利便性を両立させた新しい認証方式です。

「クレジットカード・セキュリティガイドライン」の改訂により、クレジットカード決済を取り扱う原則すべてのEC加盟店が導入の対象となります。「自社は小規模だから」「BtoBサイトだから」といった理由で自動的に免除されるわけではありません。

3Dセキュア2.0義務化の背景

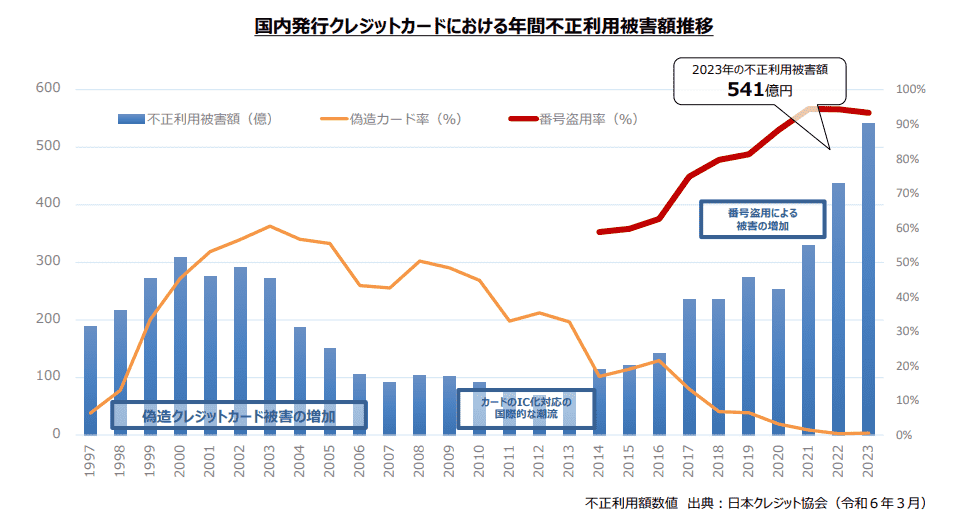

3Dセキュア2.0義務化の最大の理由は、クレジットカードの不正利用被害が深刻に増え続けているからです。2023年時点で、不正利用被害額は過去最高の540億円を超えており、その大半がECサイトでの「カード番号の盗用」によるものです。

国は、この被害を食い止めるために、割賦販売法に基づくセキュリティガイドラインを改訂し、より強固な本人認証である3Dセキュア2.0の導入をEC事業者に義務付けました。

引用元:経済産業省

3Dセキュア2.0の義務化とは?対象範囲や1.0との違いを解説

「3Dセキュア2.0義務化」への対応とは、具体的には旧来のバージョンである「1.0」から、最新規格である「2.0(EMV 3-Dセキュア)」への完全移行を指します。

しかし、なぜ国やカード会社はここまで強力に2.0への移行を推進しているのでしょうか。それは、1.0が抱えていた「カゴ落ち」という致命的な課題を解消しつつ、高度化する不正手口に対抗するためです。本セクションでは、義務化対応の中心となる「2.0」への移行が、なぜEC事業者にとってメリットとなるのか、その仕組みと1.0との決定的な違いについて解説します。

従来の「1.0」と「2.0」における仕組みの決定的な違い

従来の「3Dセキュア1.0」には、EC事業者にとって大きな課題がありました。それは、決済のたびに「毎回パスワード入力を求める仕様」だった点です。ユーザーがパスワードを忘れたり、入力の手間を嫌がったりして離脱する「カゴ落ち」が頻発するケースがありました。

一方、現在必須となっている「3Dセキュア2.0」は、このカゴ落ち問題を解決するために設計されています。2.0の最大の特徴は、「リスクベース認証」の採用です。 これは、端末情報や行動パターンなどのデータを基に、カード会社側でリアルタイムに不正リスクを判定する仕組みです。

その結果、すべての取引でパスワードを求めるのではなく、以下のように認証フローが分かれます。

- 低リスク(正常な取引): ユーザーはパスワード入力なしで、スムーズに決済完了(フリクションレスフロー)。

- 高リスク(不正の疑い): ワンタイムパスワードや生体認証などで追加認証を実施。

また、2.0では1.0で対応が不十分だったスマートフォンやタブレットなどの多様なデバイスにも完全対応しており、スマホ経由の売上が多い現代のECサイトに最適化されています。

3Dセキュア2.0の義務化ができていない場合の罰則は?

3Dセキュア2.0義務化の導入期限(2025年3月末)はすでに過ぎています。このため、期限を過ぎて未対応の状態が続いた場合、法律による処罰があるのかを懸念される方も多いでしょう。結論から申し上げますと、3Dセキュア2.0を導入しなかったこと自体に対する「罰金」などの刑罰は、現状存在しません。

しかし、罰則がないからといって「無視しても大丈夫」というわけではありません。法律に基づき、セキュリティ対策が不十分と判断された加盟店に対しては、行政機関が「報告徴収」や「立入検査」を行うことができる規定が存在します。

さらに、法的な罰則以上に恐れるべきなのが、クレジットカード会社からの「ビジネス上の制裁」です。セキュリティガイドラインへの違反は加盟店契約違反とみなされるため、是正勧告に従わない場合は、クレジットカード決済機能の停止や加盟店契約の解除といった措置が取られる可能性が極めて高いのが現状です。

3Dセキュア2.0導入の対象外になるもの

今回の義務化は「原則としてすべてのEC加盟店」が対象ですが、事業形態によっては導入の対象外となるケースもあります。具体的には、以下のような事業者が該当します。

- 実店舗での対面取引のみを行っている事業者 飲食店や美容室、小売店など、お客様と対面してクレジットカード決済を行うビジネスモデルの場合です。

- ECサイトを運営していても、クレジットカード決済を取り入れていない事業者 ネットショップでの支払い方法が、銀行振込や代金引換、コンビニ決済のみに限定されている場合です。

3Dセキュアは、あくまでインターネット上での「非対面」のクレジットカード決済において、カード利用者が本人であることを確認するための仕組みです。そのため、そもそもオンラインでのクレジットカード決済機能を持たない場合や、対面でICチップや磁気ストライプを用いて決済を行う場合は、3Dセキュアの仕組み自体が必要ないため、義務化の対象外となります。

3Dセキュア2.0を導入することで得られる3つのメリット

3Dセキュア2.0の義務化への対応は、コストや手間がかかる「守り」の施策と捉えられがちです。しかし、最新規格の3Dセキュア2.0を導入することは、単なる必須事項であるだけでなく、「売上を落とさず、安全性を高める」という、EC事業者が本来求めていた成長戦略へとつながります。

3Dセキュア2.0導入のメリットは主に下記3点です。

- 本人認証により不正利用を防止できる

- チャージバック被害を回避できる

- フリクションレスな決済による「ユーザー体験(UX)の向上」

ここでは、セキュリティ強化というネガティブな投資を、成長のチャンスに変える3つのビジネスメリットを順に解説します。

メリット1.本人認証により不正利用を防止できる

最も直接的なメリットは、不正利用による損失を防げることです。 リスクベース認証とワンタイムパスワード等の組み合わせにより、第三者が不正に入手したカード情報を使おうとしても、認証の壁でブロックされます。商品を発送してしまった後に不正が発覚し、商品も代金も戻ってこないという最悪の事態を未然に防ぐことができます。

メリット2.チャージバック被害を回避できる

経営的な観点で非常に重要なのが、「ライアビリティシフト(債務責任の移行)」です。 通常、不正利用が発生して売上が取り消される「チャージバック」が起きた場合、その損害額はEC事業者が負担しなければなりません。

しかし、3Dセキュア2.0を適切に導入していれば、原則としてこの損害責任がカード会社(イシュア)に移り、加盟店の金銭的負担が免除されます。予期せぬ損失から自社の利益を守るための保険としての機能も果たします。

メリット3.フリクションレスな決済による「ユーザー体験(UX)の向上」

前述の通り、リスクベース認証によって多くの正常な取引ではパスワード入力が不要になります。 「セキュリティを高めるとカゴ落ちが増える」という1.0時代のジレンマを解消し、お客様にストレスのない買い物体験を提供できる点は、売上確保の観点からも大きなメリットとなります。

カゴ落ち対策についてより深く学びたい方はぜひ以下の記事もご一読ください。

3Dセキュア2.0義務化に未対応で発生するリスク

3Dセキュア2.0義務化への対応を怠ると、事業継続に関わる深刻なリスクに直面します。ここでは、未対応のEC事業者が特に警戒すべき二つの重大なリスクについて解説します。

また、3Dセキュア以外にもECサイト全体で求められるセキュリティ対策を網羅的にチェックしたい方は、こちらの資料を無料でダウンロードいただけます。ぜひあわせてご覧ください。

リスク1.不正利用発生時の損害額が「全額加盟店負担」になる

導入していない店舗で不正利用が発生した場合、前述したライアビリティシフトの対象外となります。 つまり、チャージバックが発生した際の損害額は、全額加盟店が負担しなければなりません。商品原価だけでなく、送料や人件費も含めて損失となります。特に転売しやすい商材を扱う店舗では、短期間で数百万円単位の被害が出るケースもあります。

3Dセキュア対応が必須となるのはもちろんですが、ECサイトのセキュリティリスクは不正アクセスなど多岐にわたります。その手口や具体的な対策方法について詳しく解説していますので、合わせてご一読ください。

リスク2.クレジットカード決済機能が停止されうる

セキュリティガイドラインへの違反は、加盟店契約における重大な問題となります。 警告を受けても改善が見られない場合、最悪のケースとして、クレジットカード決済機能の停止措置や、加盟店契約そのものの解除を通告される可能性があります。ECサイトにとってカード決済の停止は、事実上の営業停止に近い致命的なダメージとなります。

3Dセキュア2.0導入に向けた具体的な手順

まだ対応できていない場合、あるいは急いで対応するための手順をステップ形式で解説します。

1.利用中の決済代行会社・カートシステムへの状況確認

導入の第一歩は、現在契約している決済代行会社(PSP)および利用中のECカートシステムベンダーへの問い合わせです。3Dセキュア2.0を利用するためには、決済代行会社側での契約オプション追加と、カートシステム側での機能連携の両方が必要になります。自社が利用しているサービスが2.0に対応しているか、申し込み手続きはどうすればよいかを確認しましょう。

2.既存システムの改修に必要なコスト・工数の算出

ここで特に注意が必要なのが、独自構築(フルスクラッチ)や古いパッケージ型システムを利用している場合です。 こうしたシステムでは、2.0対応のための標準機能がなく、システム自体を改修するための追加開発が必要となるケースが多々あります。見積もりを取った結果、数百万円単位の費用や数ヶ月の工数がかかることも珍しくありません。このコスト感が、対応を遅らせる要因となっているケースが多く見られます。

また、スクラッチについてよくわからない方は以下の記事で詳しく解説しています。是非合わせてご一読ください。

関連記事:ECサイトのフルスクラッチとは?費用からメリット・デメリット・失敗事例まで解説!

3.システムへの実装とユーザー視点でのテスト運用

契約や開発の目処が立ったら、実装作業とテスト運用へ進みます。 本番環境でいきなり稼働させるのではなく、テスト環境で正常に認証が行われるか、リスクベース認証の判定結果が正しく返ってくるかを入念にチェックします。また、カゴ落ちが発生しないか、エラー時のメッセージは適切かなど、ユーザー視点での確認も重要です。

また、以下の記事では3Dセキュアに限らず、数種類のセキュリティ対策の仕組みや具体的な導入ステップについて、詳細に解説しています。ぜひ合わせてご一読ください。

3Dセキュア対応コストを削減し、売上を拡大させる戦略

3Dセキュア2.0の義務化対応は、単なる法令遵守やセキュリティ維持のコストに留まりません。本セクションでは、古いシステムの高額な改修費用を回避しつつ、カゴ落ちを最小化し、結果として売上を伸長させるための具体的な戦略を紹介します。

老朽化したシステムの改修ではなく「システムのリプレイス」を検討する

古いシステムに多額の費用をかけて一時的に2.0対応をしても、将来的にまた改修コストが発生します。3Dセキュア2.0の義務化を契機として、システム全体を刷新し、セキュリティとマーケティング機能が充実した最新プラットフォームに移行することで、長期的な費用対効果と売上基盤を強化できます。

3Dセキュア2.0に標準対応したECプラットフォーム「W2 Commerce」の活用

W2株式会社が提供するECプラットフォーム「W2 Commerce」は、最新の3Dセキュア2.0に標準機能で対応しています。これにより、追加の開発なしで義務化に対応できるため、高額な改修コストを大幅に削減できます。

W2 Commerceの強みは、単にセキュリティに対応しているだけではありません。「平均売上成長率354%」という実績が示す通り、売上を伸ばすためのノウハウが凝縮されています。特に、購入画面の使いやすさ(UI/UX)を重視しており、3Dセキュアの認証フローを違和感なく購入プロセスに組み込み、画面遷移や入力フォームを最適化することで、ユーザーの離脱(カゴ落ち)を極限まで防ぎます。セキュリティを高めつつ、お客様にストレスのない買い物体験を提供し、CVR向上を実現します。

以下では、W2株式会社が提供している製品資料をご紹介しています。無料でダウンロードできるため、ぜひご一読ください。

\W2 ECプラットフォームの一括資料DLはこちら!/  ▲まずは無料資料ダウンロード

▲まずは無料資料ダウンロード

まとめ:3Dセキュア2.0義務化をEC事業成長のチャンスに変えよう

2025年3月末の期限を過ぎた今、3Dセキュア2.0への対応は待ったなしの状況です。未対応の状態を放置すれば、経営に重大なリスクをもたらしかねません。

もし、既存システムでの対応に高額な改修費や工数がかかる場合は、ぜひシステム自体の見直しを検討してみてください。標準対応済みのカートシステムへ移行することで、コストを抑えつつ、セキュリティと売上の両方を向上させることが可能です。

W2株式会社では、3Dセキュア2.0へのスムーズな対応はもちろん、貴社のEC事業を成長させるための最適なプランをご提案します。義務化対応に遅れを感じている方や、システム移行をご検討の方は、ぜひお気軽にご相談ください。

3Dセキュア2.0義務化に関するよくある質問

Q. 3Dセキュア1.0はいつまで使えるのか?

A. 3Dセキュア1.0は、Visa、Mastercard、JCBなどの主要な国際ブランドにおいて、すでにサポートが完全に終了しています。そのため、現在1.0を利用している場合でも、セキュリティの担保やライアビリティシフトの適用を受けることはできません。現在1.0のまま稼働させている場合は、事実上の「未対応」状態であるため、2.0への即時移行が必要です。

Q. BtoB(企業間取引)のECサイトも義務化の対象になる?

A. はい、原則として対象になります。 クレジットカード・セキュリティガイドラインでは、一般消費者向け(BtoC)か企業間取引(BtoB)かを問わず、クレジットカード決済を非対面で提供しているすべての加盟店を対象としています。W2が提供する「W2 BtoB」 のような法人取引に特化したプラットフォームであれば、BtoB特有の商習慣に対応しながら、3Dセキュア2.0のスムーズな導入も可能です。

Q. 3Dセキュア2.0未対応の場合、法律による「罰則」や「罰金」はあるのか?

A. 割賦販売法の規定に基づき、未対応の場合に罰金や懲役といった直接的な刑事罰則はありません。しかし、ガイドラインへの違反が続いた場合、カード会社から決済機能の停止措置や加盟店契約の解除といった重い制裁措置が課されるリスクがあります。また、不正利用が発生した場合のチャージバックによる損害額が、全額自社負担となるという金銭的なペナルティは確実に発生します。

この記事の監修者

神戸大学在学中にEC事業を立ち上げ、自社ECサイトの構築から販売戦略の立案・実行、広告運用、物流手配に至るまで、EC運営の全工程をハンズオンで経験。売上を大きく伸ばしたのち、事業譲渡を実現。

大学卒業後はW2株式会社に新卒入社し、現在は、ECプラットフォーム事業とインテグレーション事業のマーケティング戦略の統括・推進を担う。一貫してEC領域に携わり、スタートアップから大手企業まで、あらゆるフェーズのEC支援に精通している。